Audit et Consolidation / Audit légal

Vos enjeux

Obligation Légale de désigner un Commissariat Aux Comptes selon la loi Vous êtes une entreprise qui se voit imposer l’obligation légale de faire certifier ses comptes par un professionnel indépendant ? Voici, selon votre forme juridique, un rappel de la loi :

La Société A Responsabilité Limitée (SARL) par la loi n°5-96 telle que modifiée et complétée, et son article 80 : « Les associés peuvent nommer un ou plusieurs commissaires aux comptes.Toutefois, sont tenues de désigner un commissaire aux comptes au moins, les sociétés à responsabilité limitée dont le chiffre d’affaires, à la clôture d’un exercice social, dépasse le montant de cinquante millions de dirhams, hors taxes. Même si le seuil indiqué à l’alinéa précédent n’est pas atteint, la nomination d’un commissaire aux comptes peut être demandée au président du tribunal, statuant en référé, par un ou plusieurs associés représentant au moins le quart du capital. »

Société Anonymes (SA), par la loi n°17-95 telle que modifiée et complétée et son article 159 :« Il doit être désigné dans chaque société anonyme, un ou plusieurs commissaires aux comptes chargés d’une mission de contrôle et du suivi des comptes sociaux dans les conditions et pour les buts déterminés par la présente loi. Toutefois, les sociétés faisant appel public à l’épargne sont tenues de désigner au moins deux commissaires aux comptes ; il en est de même des sociétés de banque, de crédit, d’investissement, d’assurance, de capitalisation et d’épargne. »

La Société en Nom Collectif (SNC), par la loi n°5-96 telle que modifiée et complétée et son article 12 :« Les associés peuvent nommer à la majorité des associés un ou plusieurs commissaires aux comptes. Toutefois, sont tenues de désigner un commissaire au moins, les sociétés dont le chiffre d’affaires à la clôture de l’exercice social, dépasse le montant de cinquante millions de dirhams, hors taxes. Même si le seuil indiqué à l’alinéa précédent n’est pas atteint, la nomination d’un ou plusieurs commissaires aux comptes peut être demandée par un associé au président du tribunal, statuant en référé.»

La Société en Commandite par Actions (SCA), par la loi n°5-96 telle que modifiée et complétée et son article 34 :« L’assemblée générale ordinaire des actionnaires désigne un ou plusieurs commissaires aux comptes.»

Nos Expertises

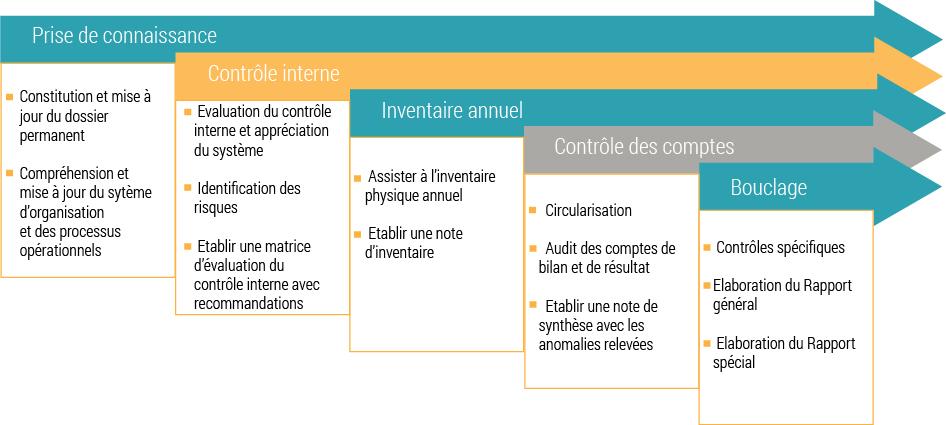

- Prise de connaissance 360° de la société auditée ;

- Evaluation du contrôle interne visant à identifier les risques inhérents en vue d’orienter les diligences à mettre en œuvre (revue limitée ou revue exhaustive) ;

- Contrôle des comptes (par des techniques d’échantillonnage) visant à donner une opinion sur les états financiers examinés ;

- Phase de synthèse : Émission et présentation du rapport d’audit.

Notre démarche

Notre levier de performances

AD associés place la satisfaction de ses clients au cœur de sa démarche.

Notre cabinet se prévaut d’attirer les jeunes talents et d’établir avec eux une relation pérenne.

Nous sommes ainsi heureux de contribuer à leur constante formation afin de vous délivrer une équipe expérimentée et efficace fédérée autour de valeurs.

Responsabilité

De nos actions et nos engagements

Excellence

De nos prestations

Ethique

Envers nos clients et nos collaborateurs

Leadership

Dont nous faisons preuve

Longévité

De nos relations envers nos partenaires

Esprit d'équipe

Le même qui anime l'ensemble de nos collaborateurs

Nous nous engageons à fournir des services apporteurs d’une forte valeur ajoutée

Être votre conseiller privilégié en matière juridique, fiscale et sociale dans toutes les étapes de vie de votre l'entreprise

Exonération CNSS

Publié le 06 October 2020

Vous êtes une entreprise dont l'activité a été atteinte par le Covid, conformément aux conditions...

Synthèse des principales mesures – Covid 19 au 30/03

Synthèse des principales mesures – Covid 19 au 30/03

Loi de finance rectificative 2020

Le présent document a été préparé par des professionnels pour faciliter la compréhension du texte de loi...